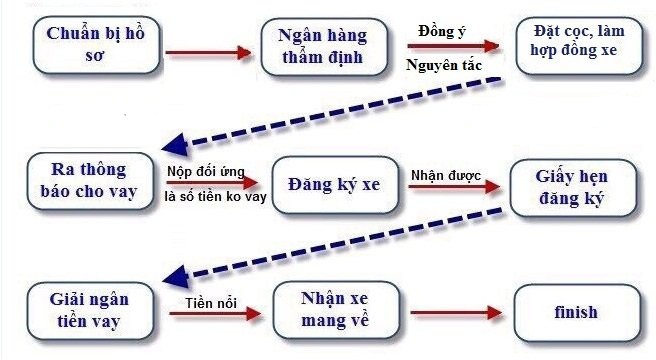

Đối với nhiều khách đã từng vay ngân hàng thì chắc không bỡ ngỡ và có ít nhiều không hài lòng với những thủ tục , quá trình bổ sung hồ sơ, và thời gian giải ngân… Bên cạnh đó cũng có rất nhiều khách hàng hiện nay mới đi vay Ngân hàng lần đầu để mua Ô tô hoặc các hình thức vay khác.

Khi họ gặp sale Ô tô thì được hứa hẹn, tư vấn cũng như đưa ra những cam kêt sẽ vay được ngân hàng để khách hàng tiến hành đặt cọc xe và thực tế nhiều khách hàng đã không vay được ngân hàng khi đã tiến hành đặt cọc xe Ô tô vì nhiều lý do và dẫn đến mất cọc, và quan trong nhất là do những quy định của Ngân hàng về việc thẩm định khách hàng chặt chẽ kèm với nhiều tiêu chí xếp hạng tín dụng khách hàng theo hệ thống chấm điểm của Ngân hàng nhà nước và các tổ chức tín dụng uy tín trên thế giới …để đưa ra quyết định đồng ý hay không .

Dưới đây những quy định thẩm định tín dụng với khách hàng mua Ô tô để khách hàng nắm rõ cũng như biết được sơ qua nghiệp vụ thẩm định khách hàng của Ngân hàng.

Thu thập hồ sơ của khách hàng :

+ Hồ sơ nhân thân/ hồ sơ công ty : Gồm CMT 2 vợ chồng, sổ hộ khẩu, đăng ký kết hôn. đăng ký kinh doanh ( mục đích của việc này là để tra thông tin xem khách hàng đã từng vay ở ngân hàng nào trước đây cũng như hiện tại, và có trả nợ đầy đủ hay không? Cũng như nếu chậm trả thì thuộc loại nợ xấu loại mấy – có trùng CMT với người nợ xấu không ? )

+ Hồ sơ chứng minh nguồn trả nợ : Hợp đồng lao động hoặc đăng ký kinh doanh, báo cáo tài chính…( mục đích của việc này nhằm xem phần nào khả năng trả nợ của Khách hàng…) và hồ sơ này tùy vào từng khách hàng cụ thể để có thể vận dụng phù hợp để tạo thuận lợi nhất cho khách hàng.

+ Hồ sơ tài sản đảm bảo : Chính là đăng ký xe Ô tô bản gốc

+ Hồ sơ mục đích vay: Chính là hợp đồng mua bán và phiếu đặt cọc mua Ô tô

Thẩm định khách hàng :

Việc thẩm định khách hàng được đưa ra những tiêu chí trong bộ tiêu chuẩn thẩm định từng ngân hàng, nhưng có 2 địa điểm cần thẩm định chính là cơ quan làm việc và tại nhà.

+Thẩm định qua cơ quan : Thẩm định qua điện thoại cố định của công ty, gặp bạn bè hoặc đồng nghiệp, lãnh đạo công ty hỏi những câu hỏi ( Anh/ chị ABC…có làm ở đây không, làm vị trí gì, thu nhập bao nhiêu tiền /tháng….)

+ Thẩm định tại nhà : Qua nhà gặp trực tiếp khách hàng và sau đó có thể hỏi han thêm hàng xóm láng giềng, những người xung quanh về tư cách khách hàng và việc làm ăn …

+ Xếp hạng khách hàng ( AAA, BBB,CCC, DDD ) :

Các hạng của KH thưởng được các Ngân hàng phân loại như sau:

AAA: Những người vay tốt, đáng tin cậy và ổn định

AA: Những người vay tốt, có độ rủi ro cao hơn AAA một chút

A: Những người vay tốt nhưng độ ổn định về tài chính có thể bị ảnh hưởng bởi những điều kiện kinh tế nhất định

( KH xêp hạng AAA thường là những KH vay số tiền ít và thời gian ngắn cũng như có thu nhập trả lương qua tài khoản cao hơn rất nhiều với nghĩa vụ trả nợ => khi đó được hưởng mức lãi suất thấp.)

BBB: Những người vay ở bậc tầm trung, tạm hài lòng tại thời điểm hiện tại.

BB : Những người vay ở bậc tầm trung và có xu hướng thay đổi theo nền kinh tế

B: Người vay bậc tầm trung và người vay có biến đổi tình hình tài chính đáng chú ý

CCC: KH dễ ảnh hưởng và phụ thuộc vào nền kinh tế để thực hiện cam kết

CC: Khách hàng phụ thuộc mảnh mẽ và bị ảnh hưởng mạnh mẽ vào nền kinh tế

C: Khách hàng phụ thuộc mạnh mẽ vào nền kinh tế và có nguy cơ vỡ nợ nhưng vẫn thực hiện giao kèo trả nợ theo hợp đồng vay

DDD : Khách hàng nợ xấu , mất khả năng thanh toán , đã và đang vỡ nợ= >> Từ chối vay

Việc xếp hạng Khách hàng sẽ ra được lãi suất của từng khách hàng khác nhau , cũng như tỷ lệ vay, thời hạn vay …Các tiêu chí xếp hạng khách hàng theo ý kiến chủ quan của cán bộ tín dụng và những giấy tờ khách hàng cung cấp : Độ tuổi, tình trạng hôn nhân ( Độc thân, đã lập gia đình, ly hôn) , nghề nghiệp ( nghề rủi rui và nghề không rủi ro) , sở hữu tài sản ( gồm có nhà và ô tô và tài sản khác, và là tài sản riêng hay tài sản chung…) , con cái , lịch sử tín dụng ( đã từng vay, đang vay , đang nợ xấu…) , thái độ hợp tác với ngân hàng, quan hệ xã hội, vị trí công tác, mức thu nhập hàng tháng, hình thức trả lương ( tiền mặt hay sao kê tài khoản ), địa bàn làm việc…

+ Ra thông báo tín dụng : Ngân hàng ra thông báo đồng ý vay hoặc không đồng ý vay tới khách hàng và showroom để khách hàng nắm được thông tin cho việc chuẩn bị tiến đối ứng và đi làm đăng ký xe Ô tô ( nếu ngân hàng đồng ý cho vay )

Cty Thẩm Định Giá Hoàng Quân - Theo vpcar