Trong bối cảnh kinh tế thị trường ngày càng phát triển, hoạt động kinh doanh luôn tiềm ẩn nhiều rủi ro, dẫn đến tình trạng nợ xấu. Đây là một vấn đề nan giải, gây ảnh hưởng đến hoạt động sản xuất kinh doanh và sự phát triển của cả nền kinh tế. Do đó, việc xử lý nợ ngày càng trở nên phổ biến. Thẩm định giá xử lý nợ là một công cụ quan trọng giúp các tổ chức, cá nhân xử lý nợ một cách hiệu quả, đảm bảo quyền lợi của các bên liên quan.

Thẩm định giá xử lý nợ là gì?

.jpg)

Thẩm định giá xử lý nợ là hoạt động xác định giá trị của tài sản được sử dụng làm đảm bảo cho khoản nợ xấu. Đây là quá trình đánh giá giá trị của các nghĩa vụ tài chính chưa thanh toán, nhằm xác định giá trị thực sự của chúng.

Quá trình thẩm định giá khoản nợ thường do các chuyên gia định giá tiến hành, nhằm cung cấp thông tin chính xác về giá trị của các khoản nợ. Thẩm định giá xử lý nợ có thể hỗ trợ doanh nghiệp trong quá trình quản lý tài chính và đưa ra quyết định chiến lược liên quan đến nghĩa vụ tài chính của họ.

Các loại khoản nợ cần thẩm định giá

Các loại khoản nợ cần thẩm định giá bao gồm:

-

Khoản nợ xấu: khoản nợ mà khách hàng không trả nợ đúng hạn hoặc không có khả năng trả nợ theo thỏa thuận.

-

Khoản nợ có tài sản bảo đảm: khoản nợ được bảo đảm bằng tài sản của khách hàng.

-

Khoản nợ có tranh chấp: khoản nợ mà giữa các bên có liên quan có sự bất đồng về quyền và nghĩa vụ.

-

Khoản nợ được chuyển nhượng: khoản nợ được chuyển nhượng từ chủ nợ cũ sang chủ nợ mới.

.jpg)

Thẩm định giá các loại khoản nợ này giúp doanh nghiệp có cái nhìn chi tiết về tình trạng tài chính và giúp đưa ra quyết định quản lý hiệu quả về các nghĩa vụ tài chính của mình.

Khi nào cần thẩm định giá khoản nợ cho mục đích mua bán nợ?

Thẩm định giá xử lý nợ được thực hiện trong các trường hợp sau:

-

Ngân hàng bán nợ xấu cho Công ty Quản lý tài sản (VAMC): khi ngân hàng bán nợ xấu cho VAMC, giá trị của khoản nợ xấu sẽ được xác định dựa trên kết quả thẩm định giá. Thẩm định giá trong trường hợp này là cần thiết để đảm bảo quyền lợi cho các bên liên quan, bao gồm:

-

VAMC: VAMC cần có cơ sở để xác định giá mua nợ xấu, từ đó đảm bảo thu hồi nợ hiệu quả.

-

Ngân hàng: Ngân hàng cần có cơ sở để xác định giá bán nợ xấu, từ đó đảm bảo thu hồi được một phần giá trị khoản nợ.

-

Khách hàng: Khách hàng cần có cơ sở để xác định giá trị tài sản đảm bảo, từ đó đảm bảo quyền lợi của mình trong quá trình xử lý nợ.

-

Ngân hàng bán nợ xấu cho tổ chức, cá nhân khác: thẩm định giá giúp đảm bảo quyền lợi cho các bên liên quan.

-

Tổ chức, cá nhân mua nợ xấu bán tài sản đảm bảo để thu hồi nợ: tổ chức, cá nhân mua nợ xấu cần có cơ sở để xác định giá trị của tài sản đảm bảo để chắc chắn thu hồi được một phần giá trị khoản nợ.

-

Xử lý nợ xấu của các tổ chức tín dụng khác.

-

Xử lý nợ xấu của doanh nghiệp: thông qua việc thẩm định giá trị doanh nghiệp, giá trị thương hiệu, tài sản mà doanh nghiệp sở hữu,...

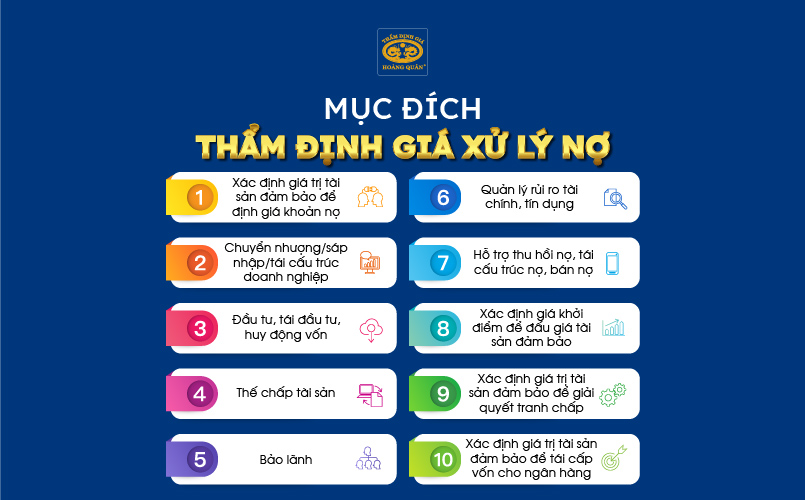

Mục đích thẩm định giá xử lý nợ

Mục đích thẩm định giá xử lý nợ phổ biến thường gặp bao gồm:

Xác định giá trị tài sản đảm bảo để định giá khoản nợ

Thẩm định giá giúp xác định giá trị thực của các khoản nợ, cung cấp cái nhìn chi tiết và chính xác về tình hình tài chính của doanh nghiệp, giúp ngân hàng xác định giá trị khoản nợ chính xác để bán nợ xấu cho tổ chức, cá nhân khác và thu hồi được một phần giá trị khoản nợ.

Chuyển nhượng/sáp nhập/tái cấu trúc doanh nghiệp

Việc thẩm định giá xử lý nợ giúp xác định giá trị thực tế của các nghĩa vụ tài chính.

Đầu tư, tái đầu tư, huy động vốn

Xác định giá trị tài sản đảm bảo hoặc thẩm định giá trị dự án đầu tư để hỗ trợ các hoạt động kinh tế như đầu tư, tái đầu tư hoặc huy động vốn.

Thế chấp tài sản

Khi thế chấp tài sản, cần xác định giá trị của tài sản, các khoản nợ hiện hành để xác định mức vay tối đa của bên thế chấp.

Bảo lãnh

Khi bảo lãnh cho khoản nợ của người khác, cần xác định giá trị của tài sản đảm bảo để xác định mức bảo lãnh tối đa.

Quản lý rủi ro tài chính, tín dụng

Hoạt động thẩm định giúp đánh giá rủi ro và ổn định tình hình tài chính liên quan đến nợ để đề xuất các biện pháp giảm thiểu mất mát tài chính, bảo vệ khả năng thanh toán của doanh nghiệp, giúp doanh nghiệp nhận biết và giảm thiểu các nguy cơ mất mát, đảm bảo khả năng vay vốn.

Hỗ trợ thu hồi nợ, tái cấu trúc nợ, bán nợ

Thẩm định giá quyền đòi nợ cung cấp thông tin cần thiết để doanh nghiệp đưa ra các quyết định chiến lược liên quan đến việc xử lý và quản lý nợ như thu hồi nợ, tái cấu trúc nợ, bán nợ.

Xác định giá khởi điểm để đấu giá tài sản đảm bảo

Khi các tổ chức, cá nhân mua nợ xấu bán tài sản đảm bảo để thu hồi nợ, giá khởi điểm để đấu giá tài sản đảm bảo sẽ được xác định dựa trên kết quả thẩm định giá. Thẩm định giá sẽ giúp tổ chức, cá nhân mua nợ xấu xác định giá khởi điểm phù hợp và thu hồi được một phần giá trị khoản nợ.

Xác định giá trị tài sản đảm bảo để giải quyết tranh chấp

Trong trường hợp khoản nợ xấu có tranh chấp, giá trị tài sản đảm bảo sẽ được xác định để làm căn cứ giải quyết tranh chấp. Việc thẩm định giá xử lý nợ sẽ giúp các bên liên quan xác định giá trị tài sản đảm bảo chính xác và giải quyết tranh chấp một cách công bằng.

Xác định giá trị tài sản đảm bảo để tái cấp vốn cho ngân hàng

Để được tái cấp vốn, các ngân hàng thương mại cần có tài sản đảm bảo. Tài sản đảm bảo có thể là bất động sản, động sản hoặc các khoản nợ có khả năng thu hồi.

Tiêu chuẩn thẩm định giá khoản nợ tín dụng

Thẩm định giá khoản nợ tín dụng phải tuân thủ các nguyên tắc sau:

-

Tính khách quan: kết quả thẩm định giá khoản nợ tín dụng phải được thực hiện một cách khách quan, không bị chi phối bởi bất kỳ lợi ích hay áp lực nào của các bên liên quan.

-

Tính trung thực: kết quả thẩm định giá khoản nợ tín dụng phải phản ánh đúng giá trị thực tế của khoản nợ tín dụng.

-

Tính chính xác: kết quả thẩm định giá khoản nợ tín dụng phải được tính toán chính xác, dựa trên các thông tin và phương pháp thẩm định giá phù hợp.

-

Tính phù hợp: kết quả thẩm định giá khoản nợ tín dụng phải phù hợp với mục đích sử dụng của kết quả thẩm định giá.

Phương pháp thẩm định giá xử lý nợ

Có nhiều phương pháp thẩm định giá xử lý nợ, trong đó các phương pháp phổ biến nhất bao gồm:

-

Phương pháp so sánh: phương pháp này dựa trên việc so sánh giá trị của tài sản đảm bảo với giá trị của các tài sản đảm bảo tương tự được giao dịch trên thị trường.

-

Phương pháp thu nhập: phương pháp thẩm định giá xử lý nợ này dựa trên việc xác định giá trị của tài sản đảm bảo dựa trên giá trị thu nhập mà tài sản đảm bảo có thể mang lại trong tương lai.

-

Phương pháp chi phí: phương pháp này dựa trên việc xác định giá trị của tài sản đảm bảo dựa trên chi phí cần thiết để thay thế hoặc tái tạo tài sản đảm bảo.

Hồ sơ pháp lý thẩm định giá xử lý nợ

Khách hàng có nhu cầu thẩm định giá xử lý nợ cần chuẩn bị một trong các tài liệu sau:

-

Hồ sơ vay vốn: hợp đồng tín dụng, bảo lãnh, hồ sơ tài chính,...

-

Báo cáo tài chính.

-

Giấy tờ pháp lý của tài sản đảm bảo: giấy chứng nhận quyền sử dụng đất, giấy chứng nhận quyền sở hữu nhà ở, giấy chứng nhận đăng ký, giấy chứng nhận thế chấp,...

Quy định về thẩm định tài sản xử lý nợ

Hoạt động thẩm định tài sản xử lý nợ được quy định tại các văn bản pháp luật sau:

Theo quy định của pháp luật, thẩm định tài sản xử lý nợ được thực hiện bởi các tổ chức thẩm định giá đủ điều kiện hoạt động theo quy định của pháp luật.

Quy trình thẩm định giá khoản nợ tín dụng

Quy trình thẩm định giá khoản nợ tín dụng được thực hiện theo các bước sau:

Bước 1: Chuẩn bị

Trước khi thực hiện thẩm định giá khoản nợ tín dụng, đơn vị thẩm định cần chuẩn bị đầy đủ các thông tin như:

-

Hồ sơ vay vốn của khách hàng: hợp đồng tín dụng, bảo lãnh, hồ sơ tài chính,...

-

Báo cáo tài chính của khách hàng.

-

Thông tin về thị trường nợ tín dụng.

-

Các thông tin khác có liên quan: thông tin về thị trường tài sản đảm bảo, thông tin về các yếu tố khác ảnh hưởng đến giá trị của khoản nợ tín dụng.

Bước 2: Khảo sát thực tế

Bên thẩm định cần thực hiện khảo sát thực tế đối với tài sản đảm bảo của khoản nợ tín dụng. Điều này giúp xác định tình trạng thực tế của tài sản đảm bảo và đánh giá chính xác hơn giá trị của khoản nợ tín dụng.

Bước 3: Xác định giá trị

Bộ phận thẩm định xác định giá trị của khoản nợ tín dụng dựa trên các thông tin và phương pháp thẩm định giá phù hợp: phương pháp so sánh, thu nhập, chi phí.

Bước 4: Lập báo cáo thẩm định giá

Công ty thẩm định tiến hành lập báo cáo thẩm định giá theo quy định của pháp luật với các nội dung sau:

-

Tên tổ chức thẩm định giá, địa chỉ, số điện thoại, số fax, email,...

-

Tên khách hàng, địa chỉ, số điện thoại, số fax, email,...

-

Thông tin về khoản nợ tín dụng: số hiệu khoản vay, mục đích vay, thời hạn vay, lãi suất,...

-

Thông tin về tài sản đảm bảo: loại tài sản đảm bảo, vị trí, quy mô, tình trạng,...

-

Phương pháp thẩm định giá: phương pháp thẩm định giá được sử dụng để xác định giá trị của khoản nợ tín dụng.

-

Kết quả thẩm định giá: giá trị của khoản nợ tín dụng.

-

Kết luận: nhận xét chung về kết quả thẩm định giá.

Bước 5: Cung cấp kết quả thẩm định giá

Công ty thẩm định gửi kết quả thẩm định cho các bên liên quan. Đây là cơ sở để các bên liên quan đưa ra quyết định xử lý khoản nợ tín dụng.

Chi phí thẩm định giá xử lý nợ

Cách tính giá trị thanh lý tài sản cố định

Giá trị thanh lý tài sản cố định là giá trị thu được khi bán tài sản cố định khi hết khấu hao hoặc khi không còn sử dụng. Quá trình thẩm định giá tài sản thanh lý và thẩm định giá tài sản cố định được tiến hành theo một trong hai phương pháp sau:

Phương pháp giá trị còn lại

Giá trị thanh lý = Giá trị còn lại của tài sản cố định - Lượng khấu hao còn lại

Trong đó:

- Giá trị còn lại của tài sản cố định là giá trị ban đầu của tài sản cố định trừ đi giá trị khấu hao lũy kế.

- Lượng khấu hao còn lại là lượng khấu hao cần phải thực hiện cho đến khi tài sản cố định hết khấu hao.

Phương pháp so sánh

Theo phương pháp này, giá trị thanh lý tài sản cố định được xác định dựa trên giá trị thanh lý của các tài sản cố định tương tự đã được mua bán, trao đổi trên thị trường.

Để xác định giá trị thanh lý tài sản cố định theo phương pháp này, cần phải thu thập thông tin về giá trị thanh lý của các tài sản cố định tương tự trên thị trường. Thông tin này có thể thu thập từ các nguồn như:

-

Báo cáo giá của các tổ chức thẩm định giá.

-

Bảng giá của các công ty đấu giá.

-

Thông tin mua bán, trao đổi tài sản cố định trên thị trường.

Sau khi thu thập được thông tin, thẩm định viên cần phải so sánh các thông tin này để xác định giá trị thanh lý phù hợp cho tài sản cố định cần thẩm định.

Lưu ý khi tính giá trị thanh lý tài sản cố định

-

Giá trị thanh lý tài sản cố định được xác định tại thời điểm thanh lý tài sản.

-

Giá trị thanh lý tài sản cố định có thể thấp hơn giá trị còn lại của tài sản cố định nếu tài sản cố định bị hư hỏng, xuống cấp.

-

Giá trị thanh lý tài sản cố định có thể cao hơn giá trị còn lại của tài sản cố định nếu tài sản cố định có nhu cầu sử dụng cao trên thị trường.

Bảng báo phí thẩm định giá xử lý nợ của Thẩm định giá Hoàng Quân

|

Loại tài sản

|

Tổng giá trị tài sản

|

Chi phí thẩm định

|

Thời gian thẩm định

|

|

Nợ gốc

|

Dưới 10 tỷ đồng

|

Nhận báo giá ngay

|

10 - 15 ngày

|

|

Từ 10 - 100 tỷ đồng

|

|

Từ 100 - 1.000 tỷ đồng

|

|

Trên 1.000 tỷ đồng

|

|

Phương tiện vận tải

|

Dưới 1 tỷ đồng

|

1 - 2 ngày

|

|

Từ 1 - 25 tỷ đồng

|

|

Từ 25 - 50 tỷ đồng

|

2 - 3 ngày

|

|

Trên 50 tỷ đồng

|

|

Bất động sản

|

Dưới 1 tỷ đồng

|

3 - 7 ngày

|

|

Từ 1 - 25 tỷ đồng

|

|

Trên 50 tỷ đồng

|

|

Máy móc thiết bị

|

Dưới 10 tỷ đồng

|

3 - 5 ngày

|

|

Từ 10 - 100 tỷ đồng

|

|

Từ 100 - 1.000 tỷ đồng

|

3 - 7 ngày

|

|

Trên 1.000 tỷ đồng

|

Lưu ý:

-

Chi phí thẩm định giá xử lý nợ được tính trên giá trị khoản nợ được thẩm định.

-

Đối với các khoản nợ có giá trị lớn, chi phí thẩm định giá xử lý nợ có thể được thỏa thuận giữa đơn vị thẩm định và bên yêu cầu thẩm định giá.

-

Thời gian thẩm định giá trị động sản, bất động sản, dự án đầu tư,... để xử lý nợ phụ thuộc vào nhiều yếu tố: loại tài sản đảm bảo, tình trạng tài sản đảm bảo, tình hình thị trường,...

Thẩm định giá Hoàng Quân - đơn vị thẩm định giá xử lý nợ top 1 thị trường

Thẩm định giá Hoàng Quân là một trong các công ty thẩm định giá xử lý nợ hàng đầu trong nước. Với hơn 2 thập niên hoạt động trong lĩnh vực thẩm định, chúng tôi đã thực hiện hàng nghìn dự án thẩm định khoản nợ cho các tổ chức tín dụng, ngân hàng, doanh nghiệp, cá nhân,...

Thẩm định giá Hoàng Quân sở hữu đội ngũ thẩm định viên trình độ cao, được đào tạo chuyên sâu đạt chuẩn quốc tế, có chứng chỉ hành nghề thẩm định giá do Bộ Tài chính cấp, có kinh nghiệm thực tế trong lĩnh vực thẩm định giá xử lý nợ.

Thẩm định giá Hoàng Quân cung cấp các dịch vụ thẩm định giá xử lý nợ, thẩm định giá bất động sản, động sản, thẩm định tài sản định cư,... chuyên nghiệp, uy tín, đáp ứng mọi nhu cầu của khách hàng, đảm bảo kết quả thẩm định giá chính xác, khách quan, trung thực, phù hợp với nhiều mục đích sử dụng.

✔️ DỊCH VỤ THẨM ĐỊNH GIÁ XỬ LÝ NỢ - THẨM ĐỊNH GIÁ HOÀNG QUÂN CAM KẾT:

✅ Tư vấn tức thì, tận tình, miễn phí, báo phí dịch vụ chuẩn xác sau 1 giờ, phí thẩm định ƯU ĐÃI NHẤT THỊ TRƯỜNG.

✅ Trả kết quả và chứng thư thẩm định giá SIÊU TỐC.

✅ Chứng thư đạt chuẩn theo quy định của Bộ Tài chính, khách quan, trung thực, có giá trị pháp lý cao.

✅ Bảo mật tuyệt đối thông tin thẩm định của khách hàng.

Kết luận

Thẩm định giá xử lý nợ là một hoạt động quan trọng trong quá trình xử lý nợ xấu. Kết quả thẩm định giá xử lý nợ là cơ sở để các bên liên quan đưa ra quyết định xử lý nợ.

Trong thời gian tới, thẩm định giá xử lý nợ sẽ ngày càng trở nên quan trọng hơn khi tình trạng nợ xấu của các tổ chức tín dụng, ngân hàng, doanh nghiệp, cá nhân vẫn còn diễn biến phức tạp. Nếu bạn đang có nhu cầu thẩm định giá xử lý nợ, hãy liên hệ với Thẩm định giá Hoàng Quân để được tư vấn và hỗ trợ.

Thẩm định giá Hoàng Quân - Thẩm định chính xác, xử lý nợ hiệu quả

Theo: hqa.com.vn

.jpg)